Rok 2023 wstrząsnął światem górnictwa we wszystkich kierunkach: załamanie cen litu, wściekłe fuzje i przejęcia, zły rok dla kobaltu i niklu, krytyczne ruchy w Chinach w zakresie minerałów, nowy rekord złota i interwencja państwa w górnictwie na skalę niewidzianą od dziesięcioleci . Oto podsumowanie najważniejszych historii w górnictwie w 2023 roku.

Rok, w którym cena złota ustanawia rekord wszechczasów, powinien być niezachwianą dobrą wiadomością dla branży wydobywczej i poszukiwawczej, która pomimo całego szumu wokół metali akumulatorowych i transformacji energetycznejnadal stanowi trzon rynku juniorów.

Rynki metali i minerałów charakteryzują się zmiennością w najlepszych okresach – spadek cen niklu, kobaltu i litu w 2023 r. był ekstremalny, ale nie całkowicie bezprecedensowy. Producenci pierwiastków ziem rzadkich, obserwatorzy metali z grupy platynowców, zwolennicy rudy żelaza oraz robaki związane ze złotem i srebrem przeżyli gorsze rzeczy.

Przedsiębiorstwa wydobywcze lepiej radzą sobie z poruszaniem się po wzburzonych wodach, ale przymusowe zamknięcie jednej z największych kopalni miedzi, która w ostatnich dziesięcioleciach rozpoczęła produkcję, wyraźnie przypomniało o nadmiernym ryzyku, na jakie narażają się górnicy w obliczu wahań rynkowych.

Panama zamyka gigantyczną kopalnię miedzi

Po miesiącach protestów i nacisków politycznych pod koniec listopada rząd Panamy nakazał zamknięcie kopalni Cobre Panama należącej do First Quantum Minerals w następstwie orzeczenia Sądu Najwyższego, który uznał kontrakt wydobywczy na tę operacjęniekonstytucyjne.

Osoby publiczne, w tym aktywistka klimatyczna Greta Thunberg i hollywoodzki aktorLeonarda Di Capriopoparł protesty iudostępnił filmwzywając do zaprzestania działalności „megakopalni”, co szybko stało się wirusowe.

W najnowszym oświadczeniu FQM z piątku stwierdzono, że rząd Panamy nie zapewnił spółce z Vancouver podstawy prawnej dorealizacji planu zamknięcia, plan, który według ministerstwa przemysłu Ameryki Środkowej zostanie zaprezentowany dopiero w czerwcu przyszłego roku.

FQMzłożyłdwa zawiadomienia o arbitrażu w sprawie zamknięcia kopalni, która nie funkcjonuje od czasu protestówzablokował dostęp do swojego portu wysyłkowegow październiku. Jednakże arbitraż nie byłby preferowanym rozwiązaniem dla firmy, powiedział dyrektor generalny Tristan Pascall.

W następstwie niepokojów FQM stwierdziło, że powinno było lepiej przekazać opinii publicznej informację o wartości kopalni o wartości 10 miliardów dolarów, a teraz poświęci więcej czasu na kontaktowanie się z Panamczykami przed przyszłorocznymi wyborami krajowymi. Akcje FQM odbiły w zeszłym tygodniu, ale nadal są notowane na poziomie ponad 50% poniżej najwyższego poziomu z lipca tego roku.

Prognozowany deficyt miedzi wyparowuje

Zamknięcie Cobre Panama i nieoczekiwane zakłócenia operacyjne, które zmusiły przedsiębiorstwa wydobywające miedź do ograniczenia wydobycia, spowodowały nagłe wycofanie około 600 000 ton oczekiwanych dostaw, co spowodowało przesunięcie rynku z dużej oczekiwanej nadwyżki do równowagi, a nawet deficytu.

Następne kilka lat miało być okresem obfitości dla miedzi, dzięki serii nowych, dużych projektów rozpoczynanych na całym świecie.

Większość branży oczekiwała komfortowej nadwyżki, zanim rynek ponownie się zacieśni pod koniec tej dekady, kiedy wzrośnie popyt napojazdy elektryczneIinfrastrukturę energii odnawialnejoczekuje się, że kolidować będzie z brakiem nowych min.

Zamiast tego przemysł wydobywczy uwypuklił, jak wrażliwe mogą być dostawy – czy to ze względu na sprzeciw polityczny i społeczny, trudności w opracowywaniu nowych operacji, czy po prostu codzienne wyzwanie polegające na wydobywaniu skał z głębi ziemi.

Cena litu spada w związku ze wzrostem podaży

W 2023 roku cena litu została zdziesiątkowana, ale prognozy na przyszły rok nie są różowe. Zapotrzebowanie na lit odpojazdy elektrycznenadal szybko rośnie, ale reakcja podaży przerosła rynek.

Tymczasem światowe dostawy litu wzrosną o 40% w 2024 r., jak podał UBS na początku tego miesiąca, do ponad 1,4 mln ton ekwiwalentu węglanu litu.

Produkcja u najlepszych producentów Australia iAmeryka Łacińskawzrośnie odpowiednio o 22% i 29%, podczas gdy w Afryce ma się podwoić, napędzany projektami w Zimbabwe, podał bank.

Chińska produkcja również wzrośnie o 40% w ciągu najbliższych dwóch lat, twierdzi UBS, napędzany dużym projektem CATL w południowej prowincji Jiangxi.

Bank inwestycyjny spodziewa się, że chińskie ceny węglanu litu mogą w przyszłym roku spaść o ponad 30%, spadając już do 80 000 juanów (14 800 dolarów) za tonę w 2024 r., średnio na poziomie około 100 000 juanów, co odpowiada kosztom produkcji w Jiangxi, największym chińskim regionie produkcyjnym substancja chemiczna.

Aktywa litowe nadal cieszą się dużym popytem

W październiku Albemarle Corp.wycofał się z przejęcia za 4,2 miliarda dolarówspółki Liontown Resources Ltd. po tym, jak najbogatsza kobieta w Australii utworzyła mniejszość blokującą i skutecznie udaremniła jedną z największych jak dotąd transakcji związanych z metalami akumulatorowymi.

Chcąc zwiększyć podaż, Albemarle od miesięcy realizowało swój cel w Perth, obserwując projekt Kathleen Valley – jedno z najbardziej obiecujących złóż w Australii. Liontown zgodziło się na „najlepszą i ostateczną” ofertę amerykańskiej spółki wynoszącą 3 dolary australijskie za akcję we wrześniu, co oznacza prawie 100% premię w stosunku do ceny sprzed upublicznienia zainteresowania przejęciem przez Albemarle w marcu.

Albemarle musiała stawić czoła przybyciu walecznej potentaty górniczej Giny Rinehart, jako jej Hancock Prospectingsystematycznie budował 19,9% udziałóww Liontown. W zeszłym tygodniu stała się największym pojedynczym inwestorem, mającym wystarczającą siłę przebicia, aby potencjalnie zablokować głosowanie akcjonariuszy w sprawie transakcji.

W grudniu SQM nawiązał współpracę z Hancock Prospecting, aby złożyć osłodzoną ofertę o wartości 1,7 miliarda dolarów australijskich (1,14 miliarda dolarów) dla australijskiego producenta litu Azure Minerals, poinformowały we wtorek trzy strony.

Transakcja zapewni drugiemu na świecie producentowi litu, firmie SQM, przyczółek w Australii dzięki udziałom w projekcie Azure Andover oraz partnerstwu z firmą Hancock, która posiada infrastrukturę kolejową i lokalne doświadczenie w zagospodarowaniu kopalni.

Chile i Meksyk przejmują kontrolę nad litem

Prezydent Chile Gabriel Boric ogłosił w kwietniu, że jego rząd przejmie kontrolę nad krajowym przemysłem litu, stosując model, w którym państwo będzie współpracować z firmami, aby umożliwić rozwój lokalny.

Thedługo oczekiwana politykaw drugim co do wielkości na świecie producentem metalu akumulatorowego obejmuje utworzenie krajowej firmy produkującej lit, powiedział Boricw telewizji ogólnopolskiej.

Prezydent Meksyku Andrés Manuel López Obrador oznajmił we wrześniu, że krajowe koncesje na lit są poddawane przeglądowi, po tym jak chiński Ganfeng w zeszłym miesiącu poinformował, że meksykańskie koncesje na lit są anulowane.

López Obrador formalnie znacjonalizował meksykańskie rezerwy litu na początku tego roku, a w sierpniu Ganfeng powiedział, że władze górnicze Meksyku wystosowały zawiadomienie do swoich lokalnych spółek zależnych, wskazując, że dziewięć z jego koncesji zostało wypowiedzianych.

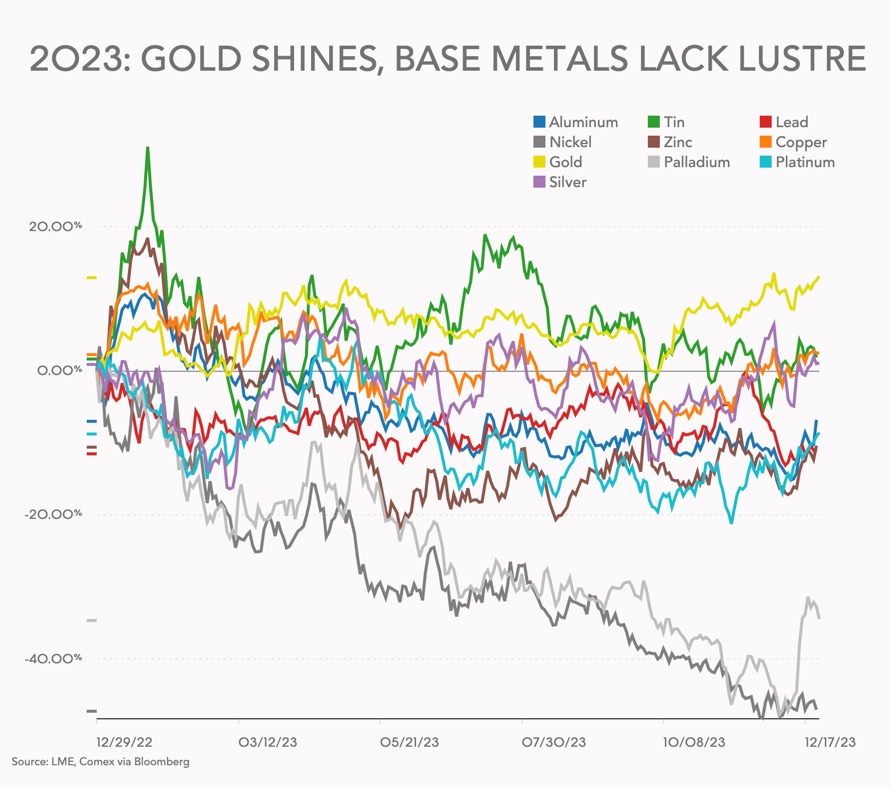

Złoto będzie budować w rekordowym roku

Cena kontraktów terminowych na złoto w Nowym Jorku osiągnęła najwyższy poziom w historii na początku grudnia i wygląda na to, że przekroczy szczyt w nowym roku.

Londyński benchmark ceny złota osiągnął najwyższy w historii poziom 2069,40 dolarów za uncję troy na środowej aukcji popołudniowej, przekraczając poprzedni rekord ustanowiony w sierpniu 2020 roku na poziomie 2067,15 dolarów, podało London Bullion Market Association (LBMA).

„Nie mogę sobie wyobrazić wyraźniejszego dowodu roli złota jako środka przechowywania wartości niż entuzjazm, z jakim inwestorzy na całym świecie zwrócili się ku temu metalowi podczas ostatnich zawirowań gospodarczych i geopolitycznych” – powiedziała dyrektor generalna LMBA Ruth Crowell.

JPMorgan przewidywał nowy rekord już w lipcu, ale spodziewał się, że nowy rekord nastąpi w drugim kwartale 2024 r. Podstawa optymizmu JPMorgan na 2024 r. – spadające stopy procentowe w USA – pozostaje nienaruszona:

„Bank wyznaczył średnią cenę docelową na poziomie 2175 dolarów za uncję kruszcu w ostatnim kwartale 2024 r., przy czym ryzyko jest przesunięte w górę w związku z prognozą łagodnej recesji w USA, która prawdopodobnie nastąpi kiedyś, zanim Fed zacznie łagodzić politykę”.

Nawet gdy złoto wspięło się na nowe szczyty, wydatki na poszukiwania tego metalu szlachetnego spadły. Z opublikowanego w listopadzie badania wynika, że całkowite budżety na poszukiwania wydobywcze spadły w tym roku po raz pierwszy od 2020 r., o 3% do 12,8 miliarda dolarów w przypadku 2235 firm, które przeznaczyły środki na poszukiwanie lub eksploatację złóż.

Pomimo olśniewającej ceny złota budżety na poszukiwanie złota, które w przeszłości były w większym stopniu napędzane przez młodszy sektor wydobywczy niż jakikolwiek inny metal lub minerał, spadły o 16%, czyli 1,1 miliarda dolarów rok do roku, do prawie 6 miliardów dolarów, co stanowi 46% suma globalna.

To spadek z 54% w 2022 r. w związku z wyższymi wydatkami na lit, nikiel i inne metale stosowane w akumulatorach, gwałtownym wzrostem wydatków na uran i pierwiastki ziem rzadkich oraz wzrostem cen miedzi.

Górnictwo to rok fuzji i przejęć, spin-offów, IPO i transakcji SPAC

W grudniu spekulacje na temat Anglo American (LON:AAL)stać się celem przejęciaprzez rywala lub firmę private equity, w miarę jak utrzymywała się słabość akcji zdywersyfikowanej spółki górniczej.

Jeśli Anglo American nie zmieni kierunku swojej działalności, a cena akcji spółki będzie nadal spadać, analitycy Jefferies twierdzą, że nie mogą „wykluczyć możliwości, że Anglo jest zaangażowane w szerszy trend konsolidacji branży”, jak wynika z ich notatki badawczej.

W październiku akcjonariusze Newcrest Mining zdecydowanie głosowali za przyjęciem oferty wykupu o wartości około 17 miliardów dolarów od światowego giganta wydobycia złota Newmont Corporation.

Newmont (NYSE: NEM) planuje pozyskać 2 miliardy dolarów w gotówce poprzez sprzedaż kopalń i zbycie projektów po przejęciu. Przejęcie zwiększa wartość firmy do około 50 miliardów dolarów i dodaje do portfela Newmont pięć aktywnych kopalni i dwa zaawansowane projekty.

Rozpady i podziały przedsiębiorstw również odegrały ważną rolę w rozwoju przedsiębiorstw w 2023 r.

Po kilkukrotnym odrzuceniu oferty zakupu całości Teck Resources, Glencore i jej japoński partner znajdują się w lepszej sytuacjido złożenia oferty o wartości 9 miliardów dolarów na zdywersyfikowany kanadyjski blok węglowydo końca. Początkowa oferta dyrektora generalnego Glencore, Gary'ego Nagle'a na całą firmę, spotkała się z ostrym sprzeciwem ze strony liberalnego rządu Justina Trudeau i premiera Kolumbii Brytyjskiej, gdzie mieści się siedziba firmy.

Firma Vale (NYSE: VALE) nie poszukuje nowych partnerów do swojej jednostki zajmującej się metalami nieszlachetnymi po niedawnej sprzedaży akcji, ale może rozważyćIPOdla jednostki w ciągu trzech lub czterech lat, powiedział w październiku dyrektor generalny Eduardo Bartolomeo.

W kwietniu Vale zatrudnił byłego szefa Anglo American Plc, Marka Cutifaniego, do kierowania niezależnym zarządem nadzorującym wartą 26 miliardów dolarów jednostkę zajmującą się miedzią i niklem, utworzoną w lipcu, kiedy brazylijska spółka dominująca sprzedała 10% udziałów saudyjskiemu funduszowi Manara Minerals.

Akcje indonezyjskiej spółki wydobywającej miedź i złoto, PT Amman Mineral Internasional, wzrosły ponad czterokrotnie od czasu notowania na giełdzie w lipcu i mają nadal rosnąć po włączeniu tej spółki do głównych indeksów rynków wschodzących w listopadzie.

Pierwsza oferta publiczna spółki Amman Mineral o wartości 715 mln dolarów była w tym roku największą w największej gospodarce Azji Południowo-Wschodniej i opierała się na dużym popycie ze strony funduszy globalnych i krajowych.

Nie wszystkie transakcje przebiegły w tym roku gładko.

Ogłoszona w czerwcu transakcja nabycia metali o wartości 1 miliarda dolarów przez fundusz czekowy in blanco ACG Acquisition Co.brazylijska kopalnia niklu i kopalnia miedzi i złotaod Appian Capital, została rozwiązana we wrześniu.

Transakcja została wsparta przez Glencore, spółkę dominującą Chryslera, firmę Stellantis, oraz jednostkę akumulatorową Volkswagena PowerCo w drodze inwestycji kapitałowej, jednak w związku ze spadkiem cen niklu inwestorzy mniejszościowi nie byli zainteresowani na etapie oferty akcji o wartości 300 mln USD, którą ACG zaplanowała w ramach umowa.

Rozmowy w sprawie nabycia kopalń w 2022 r. również zakończyły się fiaskiem po wycofaniu się oferenta Sibanye-Stillwater. Transakcja ta jest obecnie przedmiotempostępowanie prawnepo tym, jak Appian złożył pozew o wartości 1,2 miliarda dolarów przeciwko południowoafrykańskiemu górnikowi.

Nikiel w nosie

W kwietniu indonezyjska spółka PT Trimegah Bangun Persada, lepiej znana jako Harita Nickel, zebrała 10 bilionów rupii (672 mln dolarów) w ramach największej wówczas pierwszej oferty publicznej w Indonezji w tym roku.

Jednak pierwsza oferta publiczna Harity Nickel szybko stała się niekorzystna dla inwestorów, gdy ceny metalu zaczęły systematycznie i długo spadać. Nikiel radzi sobie najgorzej wśród metali nieszlachetnych, a jego wartość spadła prawie o połowę po rozpoczęciu w 2023 r. notowań powyżej 30 000 dolarów za tonę.

Przyszły rok również nie zapowiada się najlepiej dla diabelskiej miedzi, gdyż czołowy producent Nornickel przewiduje rosnącą nadwyżkę ze względu na słaby popyt na pojazdy elektryczne i wzrost podaży z Indonezji, która również zawiera grubą warstwę kobaltu:

„…ze względu na ciągły cykl wyczerpywania zapasów w łańcuchu dostaw pojazdów elektrycznych, większy udział nieniklowych akumulatorów LFP oraz częściowe przejście ze sprzedaży pojazdów BEV na PHEV w Chinach. Tymczasem uruchamianie nowych indonezyjskich mocy wytwórczych niklu przebiegało w szybkim tempie.”

Paladiummiał również trudny rok, w 2023 r. spadek o ponad jedną trzecią pomimo późnego obciążenia wynikającego z wieloletnich minimów osiągniętych na początku grudnia. Pallad był ostatnio notowany po cenie 1150 dolarów za uncję.

Chiny napinają swój najważniejszy mineralny mięsień

W lipcu Chiny ogłosiły, że ograniczą eksportdwa mało znane, ale istotne metalew eskalacji wojny handlowej z technologią z USA i Europą.

Pekin powiedział, że eksporterzy, jeśli chcą rozpocząć lub kontynuować wysyłkę galu i germanu poza kraj, będą musieli wystąpić o licencje do ministerstwa handlu, a także będą zobowiązani do zgłaszania szczegółowych danych dotyczących zagranicznych nabywców i ich wniosków.

Jak wynika z tegorocznego badania Unii Europejskiej dotyczącego surowców krytycznych, Chiny są w przeważającej mierze głównym źródłem obu metali – odpowiadają za 94% dostaw galu i 83% germanu. Te dwa metale mają szeroki zakres specjalistycznych zastosowań w produkcji chipów, sprzęcie komunikacyjnym i obronności.

W październiku Chiny oświadczyły, że w celu ochrony bezpieczeństwa narodowego będą wymagać zezwoleń na eksport niektórych produktów grafitowych. Chiny są największym na świecie producentem i eksporterem grafitu. Rafinuje także ponad 90% światowego grafitu w materiał stosowany w praktycznie wszystkich anodach akumulatorów EV, czyli w ujemnie naładowanej części akumulatora.

górnicy z USAstwierdził, że posunięcie Chin podkreśla potrzebę ułatwienia przez Waszyngton własnego procesu przeglądu pozwoleń. Według Alliance for Automotive Innovation, które reprezentuje firmy z łańcucha dostaw motoryzacyjnych, prawie jedna trzecia grafitu zużywanego w Stanach Zjednoczonych pochodzi z Chin.

W grudniu Pekin zakazał w czwartek eksportu technologii wytwarzania magnesów ziem rzadkich, dodając to do już obowiązującego zakazu dotyczącego technologii wydobywania i oddzielania materiałów krytycznych.

Pierwiastki ziem rzadkich to grupa 17 metali wykorzystywanych do produkcji magnesów zamieniających energię w ruch, stosowanych w pojazdach elektrycznych, turbinach wiatrowych i elektronice.

Podczas gdy kraje zachodnie próbują uruchomić własneoperacje przetwarzania pierwiastków ziem rzadkichoczekuje się, że zakaz będzie miał największy wpływ na tzw. „ciężkie pierwiastki ziem rzadkich” stosowane w silnikach pojazdów elektrycznych, sprzęcie medycznym i broni, w przypadku których Chiny mają wirtualny monopol na rafinację.

Oryginalny:Frik Els | www.mining.comCzas publikacji: 28 grudnia 2023 r